Altersvorsorge

G: Geförderte und ungeförderte Altersvorsorge

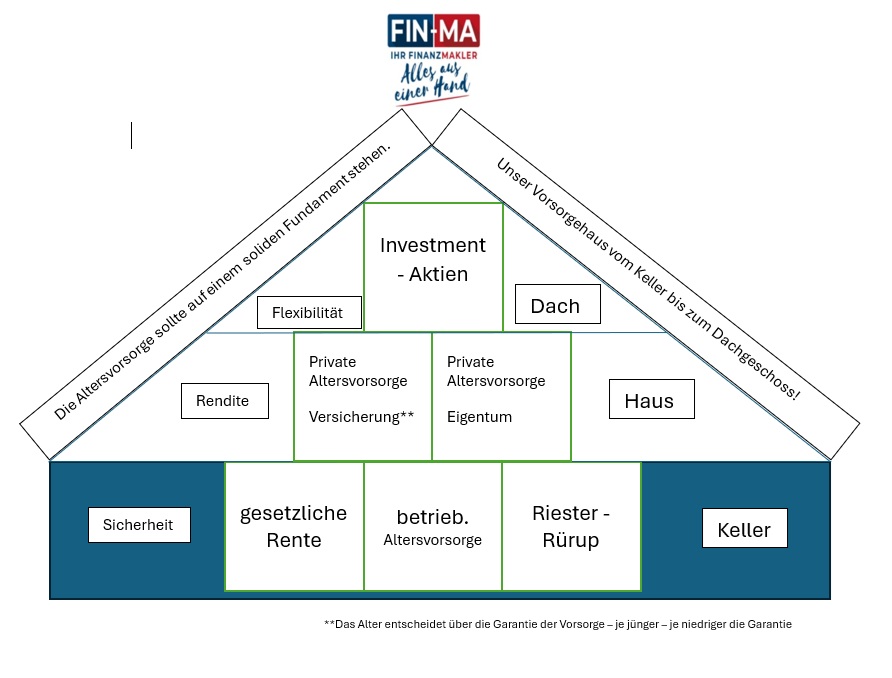

Für die Altersvorsorge haben wir unser Vorsorgehaus entwickelt.

Wie viel soll man sparen?

Grundsätzlich ist jedoch jede Altersvorsorge individuell. Der Vorschlag basiert lediglich auf einer aus der Praxis heraus entwickelten Empfehlung.

Ist die geförderte Altersvorsorge empfehlenswert?

Auszug aus einem Artikel der Schwäbischen Zeitung (Ausgabe Laupheim) vom 26.05.2021:

… Doch was tun mit einem bestehenden Riester-Vertrag? „Auf jeden Fall weiter besparen“, rät die Stiftung Warentest. Das gelte insbesondere für private Rentenversicherungen, die vor vielen Jahren abgeschlossen wurden. Denn sie böten in der Regel sehr attraktive Konditionen. Vom Start der Riester-Rente Anfang 2005 bis Ende 2006 lag der Garantiezins für Lebensversicherungen noch bei 2,75 Prozent. Danach sank er immer wieder; aktuell beträgt er nur 0,9 Prozent.

„Der Charme eines Riester-Vertrags liegt in seiner Förderung“, ergänzt Hermann-Josef Tenhagen, Chefredakteur des Verbraucherportals finanztip.de Jeder Riester-Sparer, der vier Prozent seines Einkommens (maximal 2100 Euro im Jahr) einzahlt, bekommt derzeit 175 Euro Förderung. Für jedes Kind, das ab 2008 geboren wurde, gibt es zusätzlich 300, für ältere Kinder 185 Euro. Gutverdienende profitieren noch mehr, weil sie ihre Einzahlungen bei der Steuer ansetzen können. Ein Single mit 70 000 Euro Einkommen im Jahr bekommt neben der Förderung rund 750 Euro Steuerrückzahlung vom Finanzamt. Zwar muss die Riester-Rente im Alter versteuert werden. Aber dann ist meist der Spitzensteuersatz niedriger als während des Berufslebens.Was dann im Artikel weiter geschrieben wird, ist unvollständig dargestellt und teilweise mit „eigenwilligen und gegensätzlichen“ Aussagen unterlegt. Daher wollen wir hier nichts schreiben, was wir nicht vertreten können und lediglich zur allgemeinen Verwirrung führt.

UNSER FAZIT:

Wir müssen mit den Mitteln vorsorgen die uns zur Verfügung stehen. Obwohl – und das zu unrecht – die geförderte Altersvorsorge ein wenig in Verruf geraten ist, sind wir der Auffassung:

Riester lohnt sich – wenn man es richtig macht!

Beamter oder Beamtin?

Formular für Beamte und Beamtinnen zur Meldung der Einkommen (PDF)

Ungeförderte Altersvorsorge

| Jahreszeitraum | Zinssatz pro Jahr |

| 1942-1986 | 3,00 % |

| 1987-1994 | 3,50 % |

| 07.1994-06.2000 | 4,00 % |

| 07.2000-2003 | 3,25 % |

| 2004-2006 | 2,75 % |

| 2007-2011 | 2,25 % |

| 2012-2014 | 1,75 % |

| 2015-2016 | 1,25 % |

| 2017-2021 | 0,90 % |

| 2022-2024 | 0,25 % |

| 2025- | 1,00 % |

Lohnt sich eine klassische Absicherung überhaupt noch?

Das kommt darauf an… – Jetzt wird Beratung wirklich wichtig!

Aufgrund der niedrigen Garantie Verzinsung haben die Gesellschaften die Möglichkeit über die Überschüsse Gewinne für Sie zu erwirtschaften. Hier zeigt sich deutlich, wie gut und rentabel eine Gesellschaft arbeitet.

Haben Sie Fragen zu Versicherungen für Privatpersonen?

Kontaktieren Sie uns für einen persönlichen, kostenfreien Beratungstermin.